Le aziende straniere che sono considerate “doing business in the US” devono presentare la dichiarazione dei redditi negli Stati Uniti. In molti casi è però davvero complesso determinare quali sono le condizioni che danno origine allo status di azienda “doing business in the US”.

La legge americana prevede cinque condizioni, al verificarsi di una qualsiasi delle quali scatta l’obbligo di presentare la dichiarazione dei redditi:

(a) is engaged in a US trade or business, regardless of whether it has any income that was effectively connected with such trade or business (ECI),

(b) has income, gains, or losses that are treated as if they are ECI,

(c) is not engaged in a US trade or business, but its tax liability on other US source income has not been fully paid by tax withholding,

(d) claims a refund of taxes paid or withheld,

(e) claims the benefit of any deductions or credits, (f) is required to disclose the position that an income treaty overrules or modifies any provision of the Internal Revenue Code.

L’interpretazione delle condizioni precedenti non è per niente semplice – ed esula dall’ambito di questo post. Sono comunque moltissimi i casi in cui non è del tutto chiara la necessità o meno di presentare la dichiarazione.

Le penali e i rischi

Se l’IRS, a seguito di un audit, stabilisce che una Foreign Corporation non ha adempiuto all’obbligo di presentare un Tax Return, il rischio più grosso è quello di dover pagare comunque la tassa dovuta, calcolata però sul reddito lordo, senza le deduzioni e le detrazioni normalmente previste dalle regole fiscali corporate statunitensi.

Le soluzioni: Tax Return protettivo

Una delle soluzioni possibili, adottabile quando manca la piena certezza che non debba essere presentato il Tax Return o quando non si ha la sicurezza che il reddito sia Effectively Connected Income (ECI), è la presentazione di una dichiarazione protettiva 1120F, che ha l’obiettivo di garantire il diritto alle normali deduzioni dal reddito e alle detrazioni d’imposta previste, qualora l’IRS determini, in un momento successivo, che sussisteva l’obbligo di presentazione della dichiarazione. Questa ipotesi è garantita da Treas. Reg. Section 1.882-4(a)(3)(vi), che prevede esplicitamente che una foreign corporation con attività limitate negli USA che ritenga che queste attività non diano origine a Effectively Connected Income possa adottare questa soluzione per un determinato periodo fiscale per preservare il diritto di applicare possibili deduzioni e detrazioni.

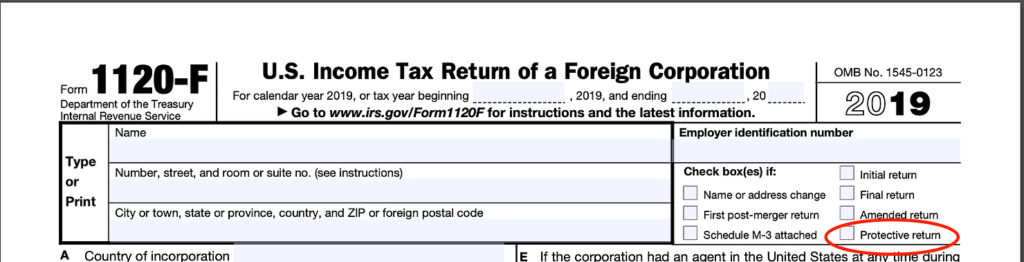

Dal punto di vista pratico, il form 1120F protettivo viene presentato barrando la casella “protective return” nell’angolo in alto a destra della prima pagina e rispondendo quindi ad alcune domande indicate nel corpo del modulo. Generalmente non è richiesta l’indicazione di dati di reddito specifici.

Se il form 1120 F viene presentato per richiedere l’applicazione dei benefici legati ad uno specifico trattato fiscale far due paesi, sarà necessario allegare anche il Form 8833 Treaty Based Return Position Disclosure under Section 6114 or 7701(b).

Le Foreign Corporations hanno solitamente 18 mesi di tempo, a partire dalla data di scadenza di presentazione del Tax Return per un determinato periodo, per invocare l’applicazione dei benefici legati alle deduzioni dal reddito imponibile.

Lascia un commento